Au 1er janvier 2020, le secteur du Spa compte au moins 1 019 Spas dans les hébergements marchands français

L’Auvergne-Rhône-Alpes est la 1ère région en nombre de Spas, suivie des régions Provence-Alpes-Côte d’Azur et Île-de-France.

Ainsi, en 2020, 5 % des hôtels classés disposent d’un Spa (sur 12 998 hôtels classés de 1 à 5 étoiles, au 1er janvier 2020 – source INSEE). Au sein de l’hôtellerie classée, 66 % des hôtels 5 étoiles et 17 % des hôtels 4 étoiles possèdent un Spa.

Au sein des autres hébergements marchands, 13 % des résidences classées sont dotées d’un Spa contre 3 % des campings classés et 3 % des villages-vacances.

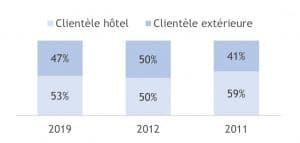

En 2019, 53 % des clients Spa sont des clients provenant de l’hôtel, contre 47 % de clientèle extérieure. La répartition entre clients hébergés et clients extérieurs s’est stabilisée ces dernières années, démontrant la capacité des Spas à lisser les effets de la saisonnalité en coordonnant mieux la présence de leurs 2 principales sources de clientèles.

En 2019, 53 % des clients Spa sont des clients provenant de l’hôtel, contre 47 % de clientèle extérieure. La répartition entre clients hébergés et clients extérieurs s’est stabilisée ces dernières années, démontrant la capacité des Spas à lisser les effets de la saisonnalité en coordonnant mieux la présence de leurs 2 principales sources de clientèles.

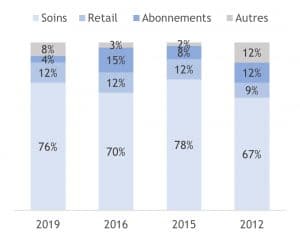

En France, les trois quarts du chiffre d’affaires proviennent de la vente de soins.

En France, les trois quarts du chiffre d’affaires proviennent de la vente de soins.

En effet, la part du chiffre d’affaires soins dans le chiffre d’affaires total a augmenté de 6 points entre 2016 et 2019. La progression toujours plus marquée des bons-cadeaux accroît mécaniquement le chiffre d’affaires soins.

Le prix moyen hors taxes des soins était de 92 € en 2019, contre 89 € en 2012, soit une augmentation de 3,4 %. Cette hausse reste relativement modeste sur la période observée. Cependant, le prix moyen avait enregistré une baisse marquée de 2011 à 2016, perdant près de 25 % de sa valeur. On assiste donc à une revalorisation du prix moyen HT depuis 2016.

Les perspectives 2020

Après une hausse générale du chiffre d’affaires enregistrée dans les Spas français en 2019 (+2,6 % par rapport à l’année 2018) et les années précédentes, le secteur d’activité subit une baisse significative de fréquentation en 2020, liée à l’épidémie mondiale de Covid-19. En effet, la majorité des exploitants de Spas annoncent une perte de chiffre d’affaires sur l’année 2020, allant de –30 % jusqu’à -50 % par rapport à 2019. Certains professionnels pensent même qu’il faudra attendre l’horizon 2022 pour retrouver un résultat égal à 2019.

Malgré une reprise intense de la fréquentation des Spas après le déconfinement et lors de la période estivale (certains Spas ont enregistré +10 à +15 % de fréquentation sur le troisième trimestre), l’activité fait face à de nombreuses difficultés comme la pression sanitaire, l’impact de la conjoncture hôtelière ou l’impossibilité de rattraper les semaines de fermeture. La mise en place de pratiques sanitaires strictes engendre une baisse du nombre de prestations afin d’intégrer le temps supplémentaire de nettoyage et désinfection.

Toutefois, certains aspects positifs sont à relever à l’issue de cette crise comme le développement de prestations plus personnalisées et plus fidélisantes. En effet, la relation client/praticien se renforce à-travers un besoin de confiance mutuelle, vis à vis du respect des mesures sanitaires. De plus, le secteur du Spa devrait probablement attirer une nouvelle clientèle plus durablement car les besoins de bien-être individuel se sont démultipliés pendant le confinement.

© 2020 – SRHC │ Hospitality Consulting – www.srhconsulting.fr – stephanie@srhconsulting.fr